【年間で10000円近い節約にも?】

私がセブン-イレブンでの現金支払いをやめたワケ

私がセブン-イレブンでの現金支払いをやめたワケ

~あなたも明日から現金を使いたくなくなる?~

✎2025/10/01 [PR]

私は今まで、セブン-イレブンではもっぱら現金で支払っていた。

私は今まで、セブン-イレブンではもっぱら現金で支払っていた。しかし去年それを卒業し、『ある支払い方法』に切り替えた。

そのおかげで、セブン-イレブンで1000円分の買い物で100円分のポイントを貯めることができるようになったのだ。

実質、10%安く買い物できるようになったようなものだ。

週に2000円セブン-イレブンに使っているなら、年間約10400円分の節約になる

あなたは週に何円分セブン-イレブンで買い物しているだろうか?ちなみに2000円だとこれくらいの買い物量だ。

週に2000円程度使っていれば、年間で10万4000円程度使っていることになる。

これが10%ポイント還元されれば、年間10400円相当のポイントが貯まる。

年間でこれだけの金額を節約できるとしたらどうだろうか?

■週の利用額と年間の還元額目安

◀左右にスクロール可能▶

| 週の利用額 | 還元率 | 年間で貯まるポイント |

|---|---|---|

| 1000円 | 10% | 5200ポイント |

| 2000円 | 10% | 10400ポイント |

| 3000円 | 10% | 15600ポイント |

| 4000円 | 10% | 20800ポイント |

私の場合、平均して週に2000~3000円くらいはセブン-イレブンで買い物していた。

個人的には、週に2000円以上セブン-イレブンで買い物をしていれば、この支払方法に切り替える価値はあるのではないかと思う。

年会費無料のまま、セブンカード・プラスが『劇的』にパワーアップ

私が現金支払いをやめた代わりに選んだのは、『セブンカード・プラス』で支払う事だ。

私が現金支払いをやめた代わりに選んだのは、『セブンカード・プラス』で支払う事だ。2024年11月、カードのリニューアルが発表された。

なんと、セブン-イレブンでの還元率が最大10%(※)にまで向上した。

元々の還元率から10倍アップだ。

同じ商品を買っているのに、現金支払いだと何も残らず、セブンカード・プラスで支払えば1万ポイントが手に入る。

この違いがあるにも関わらず現金で支払い続けるのは、あまりに損だと感じたわけだ。

しかも年会費は永年無料である。

たばこや7NOWは10%還元対象外

セブン-イレブンで販売されているほぼすべての商品が最大10%還元の対象だ。ただし、たばこと宅配サービスの『7NOW』は対象外となる。

それ以外であれば、お弁当も、雑誌も、コーヒーも、スイーツも、生活雑貨も最大10%還元対象なのだ!

登録は最初の1回だけ、あとはずっと自動で10%還元

セブンカード・プラスで10%還元を実現するには少しだけ必要な設定がある。しかしそれは最初の1回のみ。

その後は、セブンカード・プラスで支払いをするだけで良い。

セブンカード・プラスで10%還元にするために必要な設定

- 7iDを発行(持っていなければ)

- 7iDにセブンカード・プラスを登録(最初の1回だけ)

- 支払い時にセブンカード・プラスを使って支払う

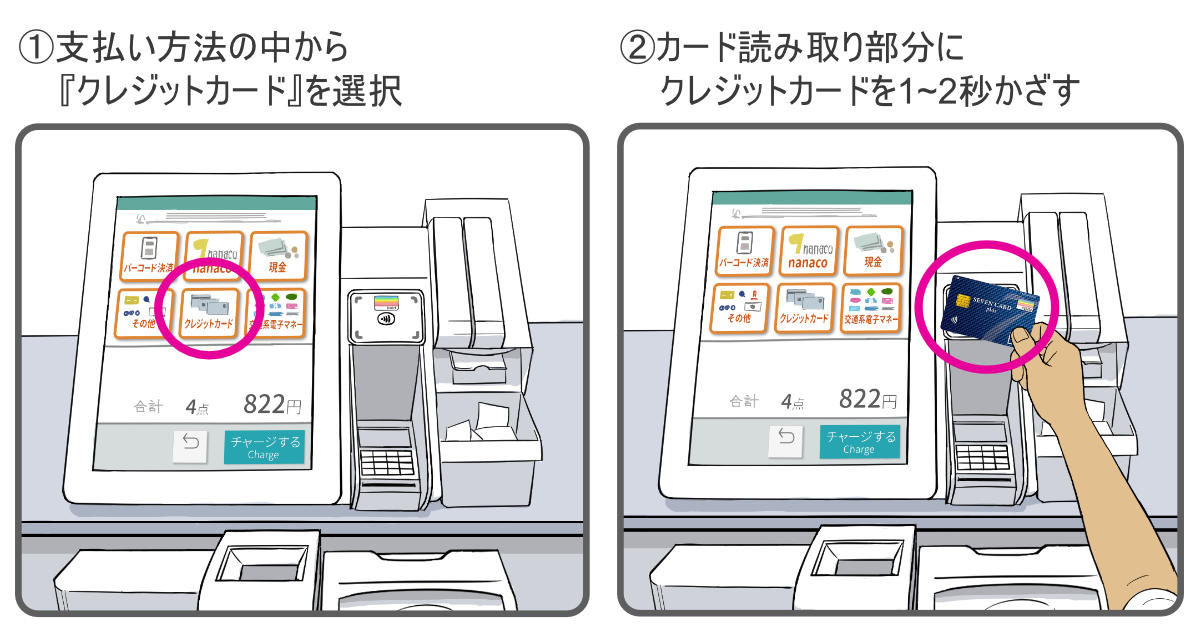

支払いはカードを1~2秒かざすだけ

他のクレジットカードと比較

じつは、三井住友カード(NL)でもセブン-イレブンでの10%還元が達成可能なのだが、セブンカード・プラスに比べ煩雑な工程が必要になる。セブンカード・プラスが、最も手軽にセブン-イレブンで10%還元を達成できる方法なのは間違いない。

◀左右にスクロール可能▶

セブンカード・プラス

|

三井住友カード(NL)

|

|

|---|---|---|

| 事前に必要な作業 |

・カードを発行 ・7iDに登録 |

・カードを発行 ・三井住友カードをスマホに登録(Apple Payなど) ・セブンアプリをDL ・7iD登録 & VポイントIDを連携 |

| 毎回の支払いに必要な作業 | ・カードをかざして支払う |

・「セブンアプリ」のバーコードを提示 ・「スマホのタッチ決済」で支払い |

現金支払いやQRコード決済と比較

◀左右にスクロール可能▶

◀左右にスクロール可能▶

| 支払い方法 | セブン-イレブンでの還元率 | セブン-イレブンに年間10万円使った場合の還元額 | 支払所要時間(一般平均) |

|---|---|---|---|

| 現金 | 0% | 0円 | 28秒 |

| nanacoカード | 0.5% | 500円 | 12秒 |

| QRコード決済 | 0.5〜1.0%程度 | 500円〜1000円 | 17秒 |

| 他社クレジットカード | 0.5〜1.0%程度 | 500円〜1000円 | 12秒 |

| 三井住友カード(NL) | 1.5〜最大10.0% | 1500円〜10000円 |

※10%還元させる場合(想定)

17秒+12秒

|

| セブンカード・プラス | 最大10.0% | 10000円 | 12秒 |

※クレジットカード決済はサインレスの場合

ポイントの還元はもちろん、支払いが10秒ほどで済むようになったのも地味に助かっている。

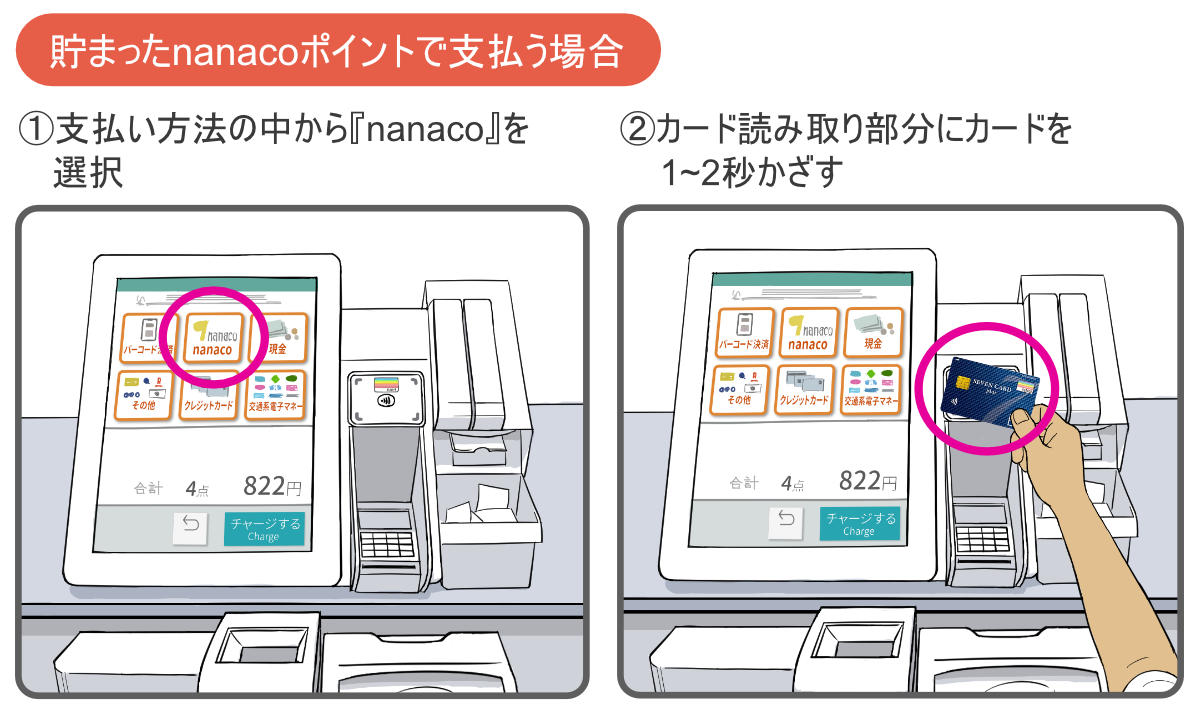

貯まったポイントはセブン-イレブンの買物にそのまま使える

セブンカード・プラスで貯まるポイントはnanacoポイント。nanaco一体型セブンカード・プラスを選べば、支払い方法で『nanaco』を選び、同じセブンカードをかざすだけでOKだ。

セブンカード・プラスのデメリット

基本還元率は0.5%

セブン&アイ・ホールディングス系列以外での利用時の還元率は0.5%だ。

セブン&アイ・ホールディングス系列以外での利用時の還元率は0.5%だ。楽天カードなど基本還元率1%もあるなかで、良い還元率とは言い難い。

旅行保険系は付帯ナシ

クレジットカードによっては国内旅行保険や海外旅行保険が付帯するものもあるが、セブンカード・プラスには旅行保険系は一切付帯していない。

クレジットカードによっては国内旅行保険や海外旅行保険が付帯するものもあるが、セブンカード・プラスには旅行保険系は一切付帯していない。

国際ブランドはJCBのみ

出典:Wikipedia

以前は国際ブランドをVISAかJCBか選べたが、リニューアル後、新規発行分については国際ブランドはJCBしか選べなくなったようだ。海外だとVISAに比べ利用できる店舗が少なかったりするが、日本国内においてはJCBで問題になることはほぼほぼ無い。

カードスペックまとめ

| セブンカード・プラス | |

|

|

【特徴】

|

|

| 年会費 | 永年無料 |

| 還元率 | 0.5〜10.0% |

| 国際ブランド | JCB |

| ポイント名 | nanacoポイント |

| 対応スマホ決済 | Apple Pay / Google Pay |

| ETCカード | 無料 |

| 家族カード | 無料 |

| 発行スピード | 通常1週間程度 |

セブン-イレブンの買物をずっと10%お得にしてくれる、セブン-イレブンユーザーの為のクレカ

カードを申込む手間、カードが1枚増える管理の煩雑さは増えるが、私の場合、それを補って余りあるメリットがあると判断した。

カードを申込む手間、カードが1枚増える管理の煩雑さは増えるが、私の場合、それを補って余りあるメリットがあると判断した。1000円程の買物をする度に「この買物で100ポイントGET!」という気持ちになれて、セブン-イレブンを使うこと自体が少し楽しくなる。

すべての人に適したカードだとは思わないが、セブン-イレブンに週に2000円以上使うような人であれば、年間1万円分ほどのポイントが得られるのは大きい。

これから先もセブン-イレブンを使い続けるのであれば、セブンカード・プラスでの支払いに切り替えてみてはどうだろうか?

10月31日までに申し込めば最大6000円相当のポイントがもらえる

現在、セブンカード・プラスの新規入会者限定のキャンペーンが行われている。

引用:セブンカード・プラス

獲得条件の一部にはリボ払いの設定をする必要があったり、おすすめできない条件もあるが、ほとんどの人が3500ポイントは無理なく受け取れる内容になっている。期間は10月31日までとなっている為、申し込むのであれば今は良いタイミングだ。

【補足】nanaco一体型か紐付型かの判断基準

セブンカード・プラスには、『nanaco一体型』と『nanaco紐づけ型』の2種類からどちらかを選ぶことになる。

セブンカード・プラスには、『nanaco一体型』と『nanaco紐づけ型』の2種類からどちらかを選ぶことになる。一体型はその名の通り、nanacoとセブンカードが1つに合体したものだ。

クレカでの支払いもnanacoポイントでの支払いも、1枚のカードで行うことができる。

ほとんどの人は、一体型を選べばいいと思う。

ただし一体型を選ぶと新規にnanacoアカウントが発行される事になり、今持っているnanacoカードを紐づけることはできない。

今、nanacoを持っていない人は悩まず一体型を選んでOK。

既にnanacoを持っていて、カードを財布に2枚入れる事になって良いなら紐づけ型を選ぶのもありだ。

>>セブンカード・プラス公式サイト

※最大10%還元はセブン-イレブンでのクレジット決済のみ適用になります。

※事前にセブンカード・プラスを「7iD」にご登録いただく必要があります。

※nanacoポイント9.5%とセブンマイル0.5%の合計で10%還元となります。

※一部、お支払い方法・商品・サービスの対象外があります。

※事前にセブンカード・プラスを「7iD」にご登録いただく必要があります。

※nanacoポイント9.5%とセブンマイル0.5%の合計で10%還元となります。

※一部、お支払い方法・商品・サービスの対象外があります。